Приблизительное время чтения: 20 минут

Вот как можно использовать принципы теории случайного блуждания для разработки динамических линий поддержки и сопротивления на основе волатильности, которые могут быть полезны как на колеблющихся, так и на трендовых рынках.

Футбольный тренер штата Огайо Вуди Хейс якобы сказал: «Три вещи могут произойти, когда вы бросаете мяч, и две из них — плохие». Перефразируя, можно сказать, что при покупке акций могут произойти три вещи, и две из них плохие. Акция может упасть, может колебаться в диапазоне, а может и вырасти.

Концепция поддержки и сопротивления (S/R) является основополагающей для технического анализа ценового движения. Поддержка может быть определена как ценовой уровень, который продемонстрировал способность привлечь достаточное количество покупателей, чтобы остановить или обратить вспять падение. Сопротивление может быть определено как ценовой уровень, который продемонстрировал способность привлечь достаточное количество продавцов, чтобы остановить или развернуть рост. Прорыв через сопротивление или поддержку определяет, является ли акция трендом вверх или вниз, соответственно. Когда цена скачет между уровнями поддержки и сопротивления, мы говорим, что акция колеблется или «находится в диапазоне».

Хотя эти понятия довольно просты, как найти правильные уровни поддержки и сопротивления? И как узнать, направляется ли цена акции вниз, вверх или «колеблется»?

Типы поддержки и сопротивления

Существует два основных подхода к поиску поддержки и сопротивления: статический и динамический. Чаще всего технические аналитики полагаются на статические уровни поддержки и сопротивления, основанные на точках колебаний или максимумах и минимумах за интересующий их период.

Точка свинга поддержки — это ценовой минимум, которому предшествуют два или три более высоких минимума и за которым следуют два или три более высоких минимума, образуя V-образную фигуру. Точка свинга сопротивления — это противоположная ситуация, образующая перевернутую V-образную фигуру. Эти точки качания считаются более значимыми, если сопровождаются более высоким, чем ожидалось, объемом или волатильностью, что указывает на более высокий, чем обычно, интерес со стороны участников рынка. Две или более точек поддержки соединяются прямой линией и продлеваются в будущее, то же самое делается и для точек сопротивления. Чем больше раз линия сопротивления или поддержки проходит, тем более надежной она становится. Статические линии поддержки и сопротивления необходимо перерисовывать по мере поступления новых данных.

Другой подход заключается в разработке динамических или скользящих уровней поддержки и сопротивления. Например, скользящие средние, простые или экспоненциальные, могут выступать в качестве поддержки и сопротивления. Обычными временными рамками являются 10-, 20-, 50- и 200-дневные скользящие средние. Когда цена приближается к своей скользящей средней сверху, скользящая средняя выступает в качестве динамической поддержки; обратная ситуация наблюдается при росте цены до своей скользящей средней, которая затем выступает в качестве сопротивления. Модификации этого подхода используют волатильность для определения поддержки и сопротивления, как это показано на примере полос Боллинджера. Преимущество перед статическими линиями S/R заключается в том, что динамические линии S/R рассчитываются в режиме реального времени и подстраиваются под текущее ценовое действие.

Ричард Дончиан (1905-1993), которого иногда называют «отцом следования за трендом», разработал систему, основанную на максимумах и минимумах определенного периода, а также на среднем значении двух крайних значений, которые образуют медианную линию. Медианная линия не совпадает со средним значением за этот период, но в большинстве случаев близка к среднему значению. Многие до сих пор называют эту систему «каналом Дончиана». Хотя она точно отражает общий диапазон интересующего нас периода, в ней не учитывается волатильность.

Николас Дарвас (1920-1977), профессиональный танцор венгерского происхождения, разработал похожую систему следования за трендом под названием «коробка Дарваса». Когда акция достигает нового 52-недельного максимума, а затем отступает в течение трех дней подряд, новый максимум становится вершиной коробки Дарваса. Минимум подъема до нового 52-недельного максимума становится нижней точкой коробки. Если после этого акция вырывается вперед на несколько пунктов, она становится кандидатом на покупку. Как и система Дончиана, система Дарваса основана на максимумах и минимумах.

Динамическая поддержка и сопротивление на основе волатильности

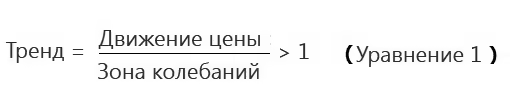

Вы можете видеть, что поддержка и сопротивление определяют зону колебаний, а движение за пределы колебательного диапазона определяет восходящий или нисходящий тренд. Важным моментом здесь является то, что ценовые тренды должны определяться по отношению к зоне колебаний. Проблема заключается в том, чтобы правильно определить зону колебаний. Тренд существует, когда движение цены в любом направлении больше, чем зона колебаний.

Математически это можно выразить так:

Другими словами, тренд равен движению цены, нормированному на некоторую меру волатильности. Некоторые могут понять это как общую форму соотношения сигнал/шум (SNR), где движение цены представляет собой сигнал, а волатильность — шум.

Оценка шума или волатильности

Волатильность можно смоделировать с помощью формулировки случайного процесса «случайное блуждание». Случайная прогулка описывает путь, который может быть результатом нескольких совершенно случайных шагов, сделанных вдоль линии (одномерная случайная прогулка) или в геометрическом пространстве более высокого порядка. Поскольку процесс полностью случайный, количество возможных путей приближается к бесконечности при увеличении размера выборки. Простейший пример — движение вдоль линии с помощью шагов одинакового размера с равной вероятностью шага влево или вправо (или вверх или вниз). Обычно для определения того, куда будет сделан шаг — влево или вправо, — используется подбрасывание монетки. Это можно использовать для моделирования движения цен на акции вверх или вниз за любой заданный период времени, например за час, день или неделю, и за любое количество испытаний.

Предположим, что цена акции может расти или падать с равной вероятностью. Размер шага будет постоянным и составит одну единицу. Мы будем использовать честное подбрасывание монетки, чтобы определить, будет ли движение вверх или вниз, эмулируя случайный или стохастический процесс. Кроме того, мы предполагаем, что каждый бросок монеты не зависит от предыдущих и всегда имеет вероятность 0,5 для голов или решек. Предположим, что мы подбрасываем монету четыре раза, и акция движется на одну единицу вверх, если выпадет «голова», и на одну единицу вниз, если выпадет «решка». С точки зрения вероятности, мы можем получить только шесть различных исходов из четырех подбрасываний монеты:

- 4 головы (решки)

- 3 головы (решки) и 1 решка (голова), или

- 2 головы (решки) и 2 решки (головы).

При n=4 подбрасываниях монеты существует 2n = 16 комбинаций голов и решек. Вероятность получить 4 головы равна 1/16 или 0,0625, и то же самое справедливо для получения 4 решек. Общая вероятность получить либо 4 головы, либо 4 решки равна 0,0625 × 2 = 0,1250.

Суммарная вероятность получить три головы (решки) из четырех подбрасываний равна 0,25 × 2 = 0,50. Вероятность получить 2 головы и 2 хвоста в любом порядке равна 0,375. Мы можем проверить и увидеть, что 0,375 + 0,50 + 0,125 = 1, как и ожидалось. Почти 38 % времени наша случайная прогулка будет заканчиваться 2 головами и 2 хвостами, таким образом возвращаясь в начальную точку. Примерно в 25 % случаев мы получим 3 головы и в 25 % случаев — 3 хвоста.

Эта комбинация дает чистое движение на 3-1=2 единицы в любом направлении. Примерно в 12,5 % случаев в итоге получится движение на 4 единицы в любую сторону. Таким образом, наиболее вероятным исходом будет то, что описанная нами случайная прогулка после 4 подбрасываний монеты вернется в исходную точку. Если мы сделаем 16 подбрасываний честной монеты, вероятность того, что выпадет ровно 8 голов и 8 решек, составит 19,6 %, а все остальные комбинации будут менее вероятны, что опять же указывает на то, что возвращение

к истокам — наиболее вероятный исход.

Если сложить все возможные перемещения, то положительные и отрицательные движения отменят друг друга, как показано выше, что приведет к ожидаемому конечному положению в начальной точке.

Это имеет смысл, поскольку вероятности положительного и отрицательного движения равны 0,5. Но как мы можем оценить ожидаемое отклонение от начальной точки? Это можно сделать, используя квадраты перемещений, а затем взяв квадратный корень из суммы. Так, для 4 бросков монеты возможные конечные точки — ±4, ±2 и ±0. Сумма квадратов перемещений, умноженная на их вероятности, равна:

2 × 0.0625 × 42 + 2 × 0.25 × 22 + 0.375 × 02 = 2 + 2 + 0 = 4

Теперь возьмем квадратный корень из обеих сторон, чтобы обратить эффект от возведения движений в квадрат, и получим:

√2 × 0.0625 × 42 + 2 × 0.25 × 22 + 0.375 × 02 = √4 = 2

Таким образом, ожидаемое отклонение от начальной точки равно 2, что в случае 4 бросков монеты составляет √n. Тот же анализ можно провести для любого числа испытаний, и он покажет, что ожидаемое отклонение равно √n. Так, если n=9, то ожидаемое отклонение составляет ±3 единицы, а если n=25, то ±5.

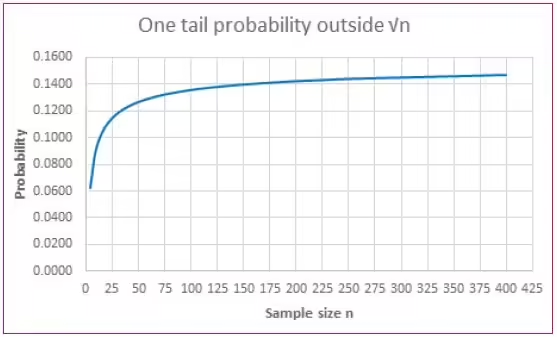

Теперь давайте вычислим вероятность того, что при случайной прогулке с использованием честной монеты она упадет за пределы √n в одном направлении для различных значений n. Мы уже знаем, что для 4 подбрасываний монеты ожидаемое отклонение равно 2 единицам, и единственный способ приземлиться дальше 2 — это бросить 4 головы или 4 решки. Их вероятность равна 0,0625 с каждой стороны от начальной точки. Если мы рассчитаем вероятности для больших значений n, то получим результаты, представленные на графике на рисунке 1.

На рисунке 1 мы видим, что вероятность попадания за пределы √n растет с увеличением размера выборки, пока не достигнет асимптоты, равной 0,1587, или около 16 %. Это приближенно соответствует однохвостовой вероятности попадания за пределы одного стандартного отклонения

в нормальном распределении. Однако для выборки размером 25 точная вероятность составляет всего 11,5 %. Вероятность выхода за пределы √n — это, по сути, вероятность развития тренда.

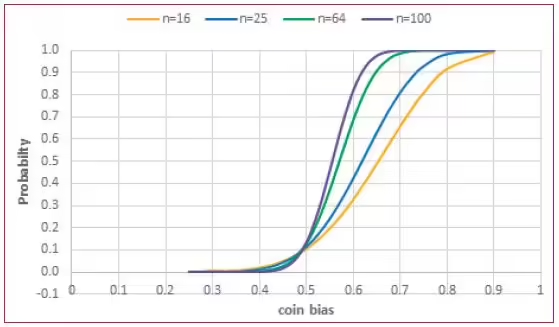

Что произойдет, если мы будем использовать необъективную монету, то есть такую, у которой вероятность выпадения голов не равна 0,50? На рисунке 2 показан потрясающий эффект от использования необъективной монеты. На рисунке 2 видно, что вероятность выпадения «честной» монеты за пределами зоны колебаний составляет 16 % или меньше, при этом размер выборки практически не влияет. Однако размер выборки начинает оказывать влияние, когда мы используем необъективную монету.

Например, при n=100 вероятность приземления за пределами зоны колебаний возрастает с 16 % или менее до 82 %, если монета имеет погрешность 0,6, а не 0,5.

Построение динамической зоны колебаний (DOZ )

Чтобы оценить общий шум за любой период, теория случайных блужданий предлагает умножить размер шага на ожидаемое отклонение от начальной точки или на квадратный корень из n.

Средний истинный диапазон (ATR) является отличной мерой волатильности и может быть использован в качестве косвенного показателя размера шага. Давайте выберем временной период, скажем, 25 дней, и найдем самый низкий минимум и самый высокий максимум за этот период. Предположим, что мы сидим на самой низкой цене за период. Поскольку это самая низкая цена, мы знаем, что цена может двигаться только в одном направлении, то есть вверх. Исходя из волатильности, каково ожидаемое отклонение от низшей точки?

Ожидаемая экскурсия = ATR(25) × √n = ATR(25) × 5 — (Уравнение 2)

Как показано выше, ожидаемая экскурсия для размера шага 1 и n=25 равна 1 × √n или 5. Если размер шага равен среднему истинному диапазону, то ожидаемая экскурсия становится равной ATR(25) × 5. Максимальная экскурсия, добавленная к нижней точке периода, становится линией динамического сопротивления. Теперь предположим, что мы находимся на самой высокой цене за период. Опять же, мы знаем, что цена может двигаться только вниз, а максимальная экскурсия определяется уравнением 2.

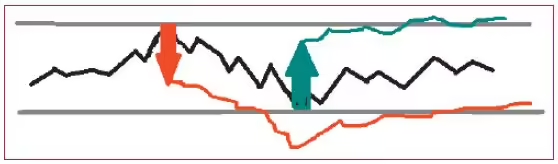

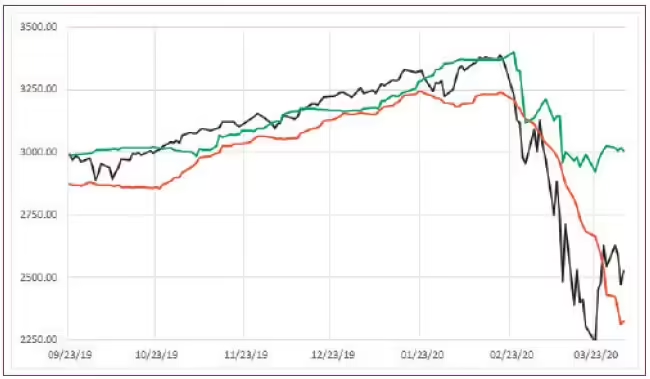

Таким образом, линия поддержки — это самая высокая цена минус максимальная экскурсия, указанная в уравнении 2. На рисунке 4 стоит обратить внимание на несколько моментов. Область между поддержкой и сопротивлением — это «зона динамических колебаний». Тренд становится очевидным, когда цена решительно покидает зону колебаний. До 10/23 цена находится внутри зоны колебаний. Восходящий тренд прослеживается с 10/23/2019 по 1/23/2020, после чего цена снова входит в зону колебаний, но уже на более высоком ценовом уровне. Последовавшая за этим попытка ралли не приводит к убедительному выходу из зоны, и красная линия поддержки пробивается в конце февраля, что приводит к стремительному падению.

Эмуляция в StockCharts.com

StockCharts.com предлагает индикатор выхода из люстры как для длинных, так и для коротких позиций. Этот индикатор можно использовать для точной имитации динамических линий поддержки и сопротивления. Индикатор использует самые низкие и самые высокие цены в качестве точки разворота, с которой «люстра» может быть подвешена или поднята. По умолчанию в StockCharts.com установлены 22 дня и 3×ATR для диапазона. Эти настройки необходимо изменить на 25 дней и квадратный корень из 25 или 5×ATR, как показано в нашем анализе выше.

Что говорят нам динамические поддержка и сопротивление

Область, определяемая уровнями поддержки и сопротивления, является областью колебаний или неопределенности. Как видно на рисунке 5, цена может иметь восходящий уклон в зоне колебаний, но этого недостаточно для определения тренда, пока она не сможет решительно покинуть эту зону. Уровни поддержки и сопротивления определяются исключительно случайным движением от значительного максимума или минимума цены без какой-либо ссылки на среднее значение. Движение за пределы зоны колебаний определяет статистически вероятный восходящий или нисходящий тренд, поскольку мы ожидаем, что для честной монеты с вероятностью голов = 0,5 выпадение за пределы зоны колебаний будет происходить в 16 % случаев или реже, что зависит от размера выборки (см. Рисунок 1).

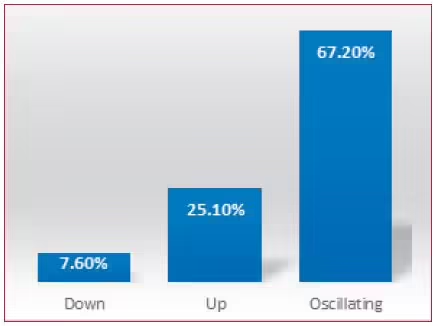

Бэктестирование S&P 500

Определим восходящий тренд как 3 последовательных периода, проведенных выше уровня сопротивления. Нисходящий тренд будет определяться как 3 последовательных периода ниже уровня поддержки. Используя эти определения, я проанализировал 20-летний период $SPX, чтобы понять, насколько часто встречаются эти ценовые формации.

были. Результаты показаны на рисунке 6.

Как мы видим, индекс S&P 500 две трети времени колебался, одну треть — трендировал. Восходящие тренды встречались как минимум в три раза чаще, чем нисходящие. Во время колебаний $SPX, как и ожидалось, удерживал в своих границах от 75 до 80 % цен. Ложные прорывы цен выше или ниже зоны колебаний происходили в 15 % случаев, что означает, что наш критерий был точен на 85 %. Это, безусловно, дает перспективу осознание того, что значимые тренды возникают лишь в одной трети случаев.

Осцилляторы импульса в пределах диапазона, такие как стохастик Лейна или RSI Уайлдера, хорошо работают на колеблющихся рынках, но не на сильно трендовых. Во время сильных трендов эти осцилляторы дают ложные показания «перекупленности» и «перепроданности», когда цена акций решительно уходит из зоны колебаний. Динамические линии поддержки и сопротивления, основанные на волатильности, могут работать как с колебательными, так и с трендовыми рынками и показывать переход от одного типа рынка к другому и обратно.

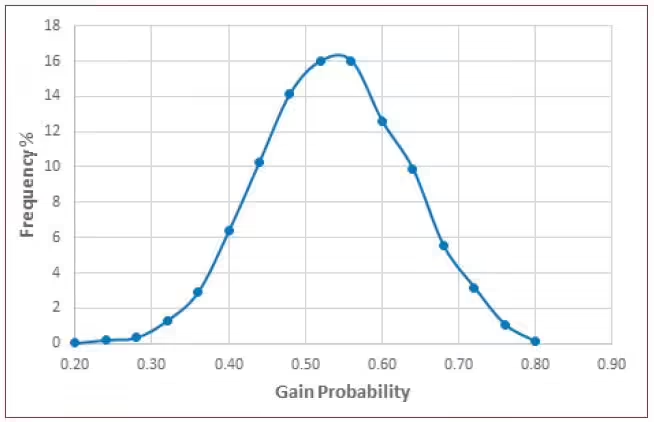

Вспомните, что на рисунке 2 было продемонстрировано огромное влияние смещения монет. Мы можем оценить смещение монеты, подсчитав количество дней с выигрышем от общего числа дней в выборке. Более подробно эта концепция раскрыта в моей предыдущей статье в этом журнале, посвященной индексу вероятности выигрыша (см. раздел «Дополнительная литература» в конце статьи). Каково частотное распределение вероятности выигрыша? Чтобы оценить это, количество дней, приносящих прибыль в 25-дневных сегментах, было протабулировано за 20 лет данных для $SPX, заканчивающихся 6/23/2020. Результаты представлены на графике на рисунке 7.

Фондовый рынок часто моделируется как случайный процесс, похожий на подбрасывание «честной монеты». Однако данные на рисунке 7 показывают, что вместо того, чтобы имитировать «честную монету» с вероятностью 0,5, вероятность выигрыша варьируется в широких пределах от 0,20 до 0,80, а среднее значение составляет 0,54. В реальности вероятность выигрыша может оставаться повышенной или пониженной в течение нескольких месяцев.

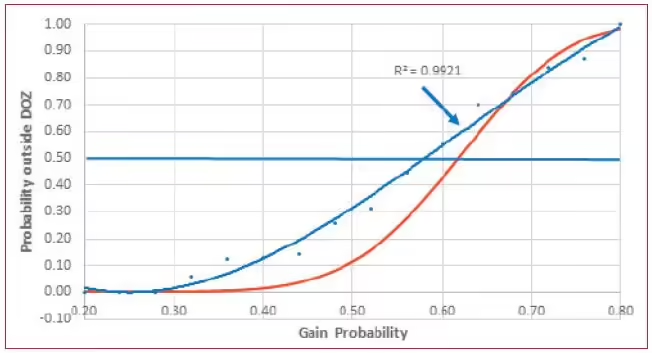

На рисунке 2 мы изобразили теоретическую зависимость между смещением монеты и вероятностью попадания за пределы зоны колебаний, основанную на биномиальной вероятности. Теперь давайте построим график реально наблюдаемой зависимости между вероятностью выигрыша (смещением монеты) и вероятностью выхода из зоны колебаний.

Для каждой вероятности выигрыша от 0,2 до 0,8 было подсчитано количество раз, когда цена выходила за пределы зоны колебаний, и преобразовано в вероятность. Результат отображается на

Рисунок 8. На рисунке 8 видно, что наблюдаемые вероятности и предсказанные биномиальные вероятности тесно связаны друг с другом. Мы можем использовать этот результат, чтобы предсказать, что если вероятность усиления для выборки из 25 дней равна 0,65, то вероятность прорыва вверх составляет 70 % вверх. С другой стороны, если вероятность усиления меньше 0,5, вероятность прорыва составляет 30 % или меньше.

Как использовать случайные блуждания в торговле

Зона динамических колебаний определяет область неопределенности, и любой прорыв из этой зоны указывает на высокую вероятность возникновения тренда. Одно из самых полезных применений зоны случайных колебаний — это управление вашими сделками и управление капиталом.

Предположим, вы нашли потенциального кандидата на покупку акций по цене $50,00 и определили, что ваш период владения акциями составит три месяца или 64 дня. 64-дневный средний истинный диапазон на момент покупки составляет $1,25. Кроме того, вы хотите ограничить свои убытки по этой позиции до 1000 долларов. Сколько акций вам следует купить? Для расчета размера позиции вы можете использовать ожидаемый экскурс.

Ожидаемая экскурсия равна ATR(64)×SQRT(64) = 1,25×8= $10,00. Поскольку вы готовы потерять до $1 000, а акция, как ожидается, отойдет на $10 от цены покупки, вам следует купить не более 1 000/10 = 100 акций =100×$50,00 = $5 000 инвестиций.

Теперь, когда вы купили акцию, ожидаемое отклонение дает гибкое руководство для установки стопов выхода. Поскольку ваш таймфрейм составляет 64 дня, и вы хотите ограничить свои потенциальные убытки до $1 000 по этой сделке, вы можете вычесть 8 ATR ($10) из цены покупки и установить стоп на уровне $40. В качестве альтернативы вы можете просто установить стоп на нижней границе дневной зоны колебаний и корректировать его еженедельно. Если вы хотите быть более консервативными, вы можете использовать нижнюю границу зоны колебаний на часовом графике или на еще более коротких периодах, но при этом размер выборки должен составлять n=64. Если вы хотите быть менее консервативными, используйте недельный таймфрейм с временным окном в 64 недели. Для более краткосрочной торговли можно использовать временное окно в 25 дней (около месяца) или 9 дней (около 2 недель).

Об Авторе:

Майк Б. Сироки, доктор медицины, хирург на пенсии, живет в Аризоне. Его особенно интересует количественный анализ и повышение прогностической ценности технических индикаторов.

Дополнительная Литература:

Сироки, Майк Б. [2017]. «Индекс вероятности усиления», Технический

Analysis of Stocks & Commodities, Volume 35: Июнь.

Переведено специально для сайта Finware Technologies, www.finware.ru

Вы можете свободно распространять эту статью любыми способами целиком вместе с этим блоком и действующей гиперссылкой на сайт finware.ru

Оставьте первый комментарий