Приблизительное время чтения: 10 минут

Вот способ использовать данные об открытии гэпа для создания стратегии моментума.

Недавно я вспомнил, что Дж. Уэллс Уайлдер, которого я знал лично, был очарован открытием гэпов. Мы все думали об этих досадных движениях, которые могут дать вам плохое заполнение или проскочить через ваш стоп-лосс. Я пытался воспользоваться ими, покупая откат или продавая необычно большой гэп вверх. Я добился определенного успеха в торговле внутри дня, но всегда думал, что могут быть и другие способы воспользоваться преимуществами гэпов.

Есть ли у гэпов какая-то закономерность? Могут ли они подсказать нам, куда движутся цены?

Давайте возьмем пример с балансового объема (OBV) Джозефа Грэнвилла. В новой серии он прибавлял объем, когда цены закрывались выше, и вычитал объем, когда цены закрывались ниже. Он просто накапливал объем. Если вы использовали серию OBV вместо цены, вы обнаружили, что во многих случаях трендовая система работала лучше. Я оставлю это на ваше усмотрение.

Моментумы гэпов

Если мы применим ту же концепцию, что и OBV, используя открытия гэпов (сегодняшнее открытие минус вчерашнее закрытие), мы получим кумулятивную серию следующим образом:

- Начнем с нуля.

- Добавьте все положительные гэпы за последние N дней.

- Отдельно сложите все отрицательные разрывы (в виде положительных чисел) за последние N дней.

- Рассчитайте соотношение разрывов: положительные разрывы, разделенные на отрицательные разрывы.

- Добавьте отношение гэпов к кумулятивному отношению гэпов и назовите это моментумом гэпа.

- Продолжайте двигаться вперед, как и в случае с N-дневной скользящей средней.

Код для выполнения этих расчетов см. на вкладке «Индикатор и система моментума гэпа на языке EasyLanguage»:

// Gap Momentum

// An idea inspired by J. Welles Wilder, using Ehlers method

// Copyright 2023 P.J. Kaufman. All rights reserved.

inputs: period(40), signalperiod(20), longonly(true),

printfile(true);

vars: gap(0), upgaps(0), dngaps(0), gapratio(0), ix(0), signal(0), size(0),

investment(100000), adate(» «), todayPL(0);

for ix = 1 to period begin

gap = open[ix] — close[ix + 1];

if gap > 0 then upgaps = upgaps + gap

else

if gap < 0 then dngaps = dngaps — gap;

end;

if dngaps = 0 then gapratio = 1 else gapratio = 100*upgaps/dngaps;

signal = average(gapratio,signalperiod);

if marketposition <= 0 and signal > signal[1] then begin

buy to cover all shares next bar on open;

size = investment/close;

buy size shares next bar on open;

end

else if marketposition >= 0 and signal < signal[1] then begin

sell all shares next bar on open;

if longonly = false then begin

size = investment/close;

sell short size shares next bar on open;

end;

end;

todayPL = sizemarketposition(close — close[1]);

If printfile then begin

adate = ELdatetostring(date);

once begin

print(file(«c:\tradestation\Gap_Momentum.csv»),

«Date,Open,High,Low,Close,upgaps,dngaps,gapra

tio,signal,pos,todayPL»);

end;

print(file(«c:\tradestation\Gap_Momentum.csv»),adate,

«,», open:8:4, «,», high:8:4,

«,», low:8:4, «,», close:8:4, «,», upgaps:8:4, «,», dngaps:8:4, «,»,

gapratio:8:4, «,», signal:8:4, «,», marketposition*currentcontra

cts:8:4, «,», todayPL:8:2);

end;

В следующих примерах я использовал только 1-дневное соотношение, то есть N = 1. Я считаю это эталонным тестом. Я также использовал N = 20, и результат был еще лучше. Вам нужно будет найти свое собственное значение сглаживания. По мере сглаживания вы будете увеличивать лаг.

Новый ряд, gap momentum, будет обрабатываться так же, как и OBV. Но сначала мы применим скользящую среднюю, потому что серия немного зашумлена, как и цены.

Параметры

Похоже, что только медленные скользящие средние работают на рынках фондовых индексов. Они также работают для большинства акций. Мы собрали среднее отношение разрывов, используя соотношение 1 день (вы можете попробовать 20 дней), затем применили 40-дневное среднее к отношению разрывов, чтобы получить нашу сигнальную линию. Именно направление сигнальной линии определяет нашу сделку.

Правила торговли

Это дает нам правила торговли:

- Покупать, когда сигнальная линия движется выше.

- Выходить, когда сигнальная линия движется вниз.

Поскольку мы торгуем акциями, мы будем занимать только длинные позиции. Для каждой новой сделки размер позиции — это первоначальная инвестиция, деленная на цену закрытия. Мы совершаем сделку на открытии после нового торгового сигнала, который был сгенерирован без гэпа текущего дня.

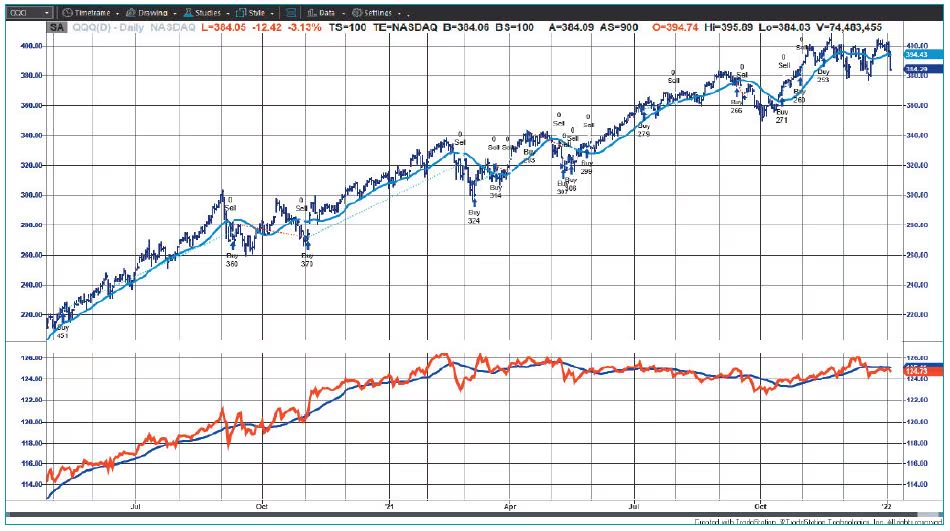

Чтобы увидеть, как это выглядит, на рисунке 1 представлен график QQQ в TradeStation, на нижней панели которого показан моментум гэпа (красным) и сигнальная линия (синим). Торговые сигналы показаны на верхней панели вместе с 20-дневной скользящей средней для справки.

Примеры

Я использовал данные за 10 лет, заканчивающиеся в конце 2021 года. Хотя этот период включает в себя длительный бычий рынок, цены стали неустойчивыми в 2019 году, а Covid-19 вызвал экстремальные изменения и ротацию секторов в 2020 и 2021 годах. Эти 10 лет кажутся разумным тестовым периодом. Выбор нескольких рынков для тестирования всегда является проблемой. Являются ли они репрезентативными для того, как будет работать стратегия? Я не могу сказать. Всегда есть рынки, которые работают лучше, и те, которые не работают. Вам нужно будет протестировать их самостоятельно, чтобы получить лучшее представление о надежности метода.

В этих тестах использовались ETF: SPY, QQQ, и акции: Tesla (TSLA), Amazon (AMZN), Bank of America (BAC), Boeing (BA) и McDonalds (MCD). Похоже, что они охватывают целый ряд популярных и разнообразных рынков.

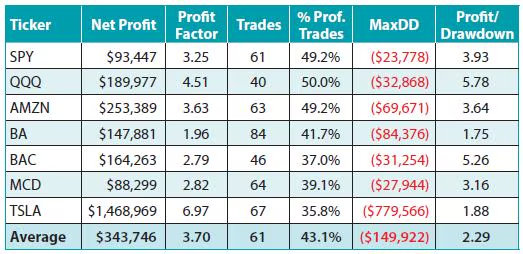

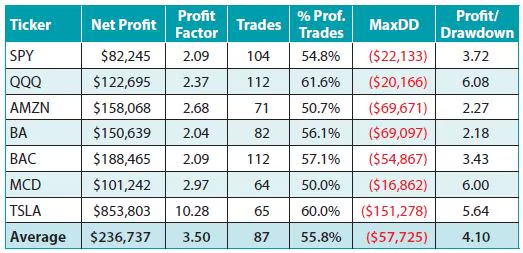

На рисунке 2 показаны результаты простой 100-дневной скользящей средней, а на рисунке 3 — сопоставимая таблица результатов 1-дневного моментума гэпа с 20-дневной сигнальной линией.

Обе таблицы отражают данные с 2010 по 2021 год. Обе используют направление линии тренда для определения времени покупки и продажи. Обе выполняются на следующем открытии.

Сравнение результатов

Первое число, на которое мы обращаем внимание — это гораздо меньшая чистая прибыль при использовании системы «моментум гэпа». Но при ближайшем рассмотрении оказывается, что все не так просто. Коэффициенты прибыли почти одинаковы, процент прибыльных сделок увеличивается с 43 до 55 %, а средняя максимальная просадка близка к 1/3 от системы скользящей средней. Когда мы сравниваем прибыль, деленную на максимальную просадку, соотношение, показывающее соотношение прибыли и риска, мы получаем значение, которое почти в два раза лучше, 4,10 против 2,29, чем у простой скользящей средней.

Долгосрочные скользящие средние работают, как мы видим по постоянным прибылям. Но альтернативы предлагают и диверсификацию, и новый профиль эффективности.

В этом случае вы соглашаетесь на меньшую доходность при гораздо меньшем риске. Соотношение прибыли и просадки показывает, что это дает лучшую «выплату».

Тестирование конца интернет-пузыря

Интервал данных, используемый для тестов, может показаться подозрительно благоприятным, хотя он и не был выбран таким образом. В конце концов, кажется, что все акции были прибыльными в течение этого 10-летнего периода. Чтобы посмотреть, что бы произошло в конце интернет-пузыря и во время финансового кризиса 2008 года, мы протестировали QQQ с 1999 по 2010 год. Результаты показаны на рисунке 4. Хотя прибыль ниже, она ниже всего на 9 %;

В остальном сравнение аналогично. Метод моментума гэпа имеет гораздо больший процент прибыльных сделок и гораздо меньшую просадку. Соотношение прибыли и просадки было почти в три раза лучше.

Какой профиль эффективности вам нужен?

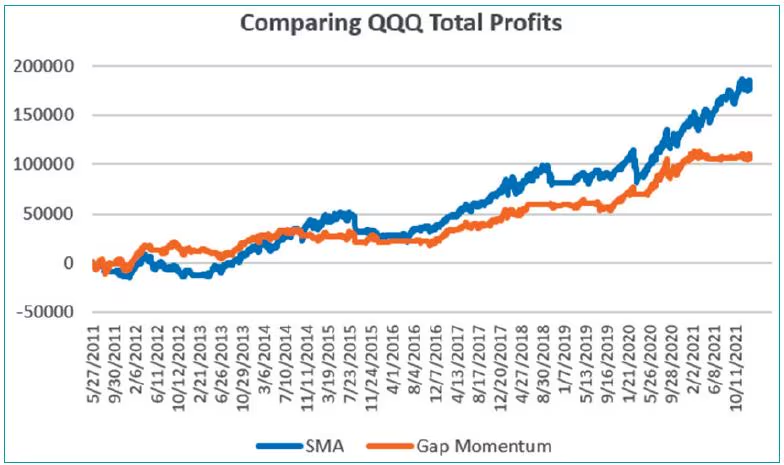

Некоторые трейдеры стремятся к риску, другие не любят его, а большинство находится где-то посередине. Мы хотим получить больше прибыли, но не сильно рисковать. На рисунке 5 показана общая прибыль QQQ при использовании простой скользящей средней и системы импульса разрыва. Простая скользящая средняя приносит большую прибыль, но при этом связана с большим риском. Метод моментума гэпа имеет более плавную доходность, но меньшую чистую прибыль. Трейдинг — дело очень индивидуальное. Никто не может и не должен указывать вам, насколько рисковать. Сравнительные показатели простой скользящей средней и разрыва импульса типичны для решений, которые необходимо принимать. В данном случае они оба прибыльны, что является большим бонусом.

Об Авторе:

Перри Дж. Кауфман — трейдер и финансовый инженер. Он является автором многих книг по трейдингу и анализу рынка, в том числе шестого издания (2020) книги «Торговые системы и методы» (первое издание было опубликовано в 1978 году как основополагающая книга в области технического анализа), а также книг Kaufman Constructs Trading Systems (2020) и Learn To Trade (2022). С вопросами и комментариями обращайтесь по адресу www.kaufmansignals.com.

———————————————

Переведено специально для сайта Finware Technologies, www.finware.ru

Вы можете свободно распространять эту статью любыми способами целиком вместе с этим блоком и действующей гиперссылкой на сайт finware.ru.

———————————————

Оставьте первый комментарий