Приблизительное время чтения: 10 минут

Приверженцы поведенческих финансов считают, что рынки отражают мысли, эмоции и действия реальных людей, в отличие от идеализированного экономического инвестора, который лежит в основе гипотезы эффективного рынка. В этом учебнике рассматривается эта новая область и применение технического анализа в ее рамках.

На протяжении большей части последних 30 лет финансовая дисциплина находилась под эгидой гипотезы эффективного рынка. Но в последние годы накопилось достаточно аномалий, которые подорвали ее господство в этой области. Как следствие, появление нового подхода к объяснению поведения рынка заслуживает внимания, и имя ему — поведенческие финансы.

Сторонники поведенческих финансов считают, что рынки отражают мысли, эмоции и действия нормальных людей, в отличие от идеализированного экономического инвестора, лежащего в основе школы эффективного рынка, а также фундаментального анализа. Поведенческий человек может стремиться быть рациональным, но его рациональности, как правило, мешают когнитивные предубеждения, эмоциональные причуды и социальные влияния.

Поведенческие финансы используют психологию, социологию и другие поведенческие теории для объяснения и прогнозирования финансовых рынков. Они также описывают поведение инвесторов и управляющих деньгами. Кроме того, в ней признаются роли, которые играют различные отношения к риску, подача информации, когнитивные ошибки, самоконтроль и его отсутствие, сожаление при принятии финансовых решений, а также влияние массовой психологии.

Допущения о хрупкости человеческой рациональности и допустимости таких движущих сил, как страх и жадность, уже давно приняты студентами, изучающими технический анализ. Действительно, в своей книге «Поведение фондового рынка: The Technical Approach To Understanding Wall Street» Харви Кроу отнес технический анализ к бихевиористской школе мысли.

ИНТЕГРАЦИЯ ТЕХНИЧЕСКИХ ИНДИКАТОРОВ

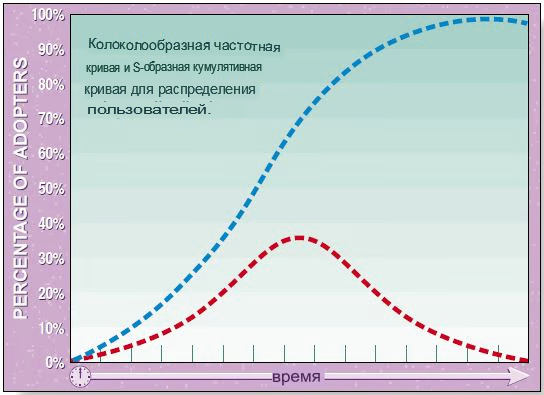

Концептуальные модели, вытекающие из поведенческих финансов, могут помочь техническому аналитику построить и протестировать системы технического анализа. Кроме того, технический аналитик может использовать свое интуитивное понимание психологии толпы для практического применения, используя модифицированную версию схемы жизненного цикла. Я имею в виду модель «принятие-диффузия» поведения толпы, представленную на рисунках 1 и 2. На этих рисунках показано, как общество принимает инновации с течением времени. График принимает форму колоколообразной кривой, представляющей количество людей, принимающих изменения в каждый период времени, и выглядит как S-образная кривая, если представлять количество людей в совокупности.

В качестве примера поведения толпы можно привести такие классические случаи, как тюльпаномания, пузырь Южного моря и Миссисипская схема. Стадный инстинкт финансовых рынков в этих случаях можно проанализировать с помощью модели «принятие-диффузия». Феномен толпы можно наблюдать и в рыночных циклах гораздо меньшей продолжительности и масштабов. Наконец, недавние наблюдения в новостных СМИ подтверждают логику использования модели жизненного цикла поведения толпы, устанавливая связь между техническим анализом и поведенческими финансовыми моделями.

КРИВЫЕ, S-ОБРАЗНЫЕ И КОЛОКОЛООБРАЗНЫЕ

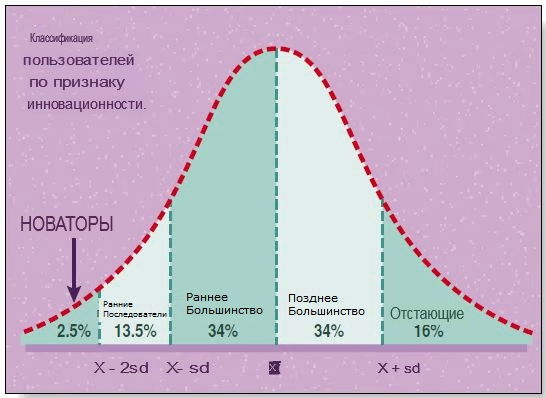

Стадный инстинкт отражается S-образной кривой модели жизненного цикла (рис. 1), а колоколообразная модель показывает, как могут располагаться и быть взаимосвязаны группы участников рынка — от «умных» денег до тех, кто приходит на рынок последним (рис. 2). Вместе они образуют модель цикла, которая может быть использована для организации индикаторов для оценки технических условий рынка и прогнозирования поведения толпы. По сути, экономический теоретик Теодор Модис утверждает, что модели жизненного цикла могут предсказать подъем и спад практически всего.

Модель жизненного цикла «принятие-диффузия», которая широко используется в социальных науках и маркетинговых исследованиях, также может быть модифицирована для фондового рынка.

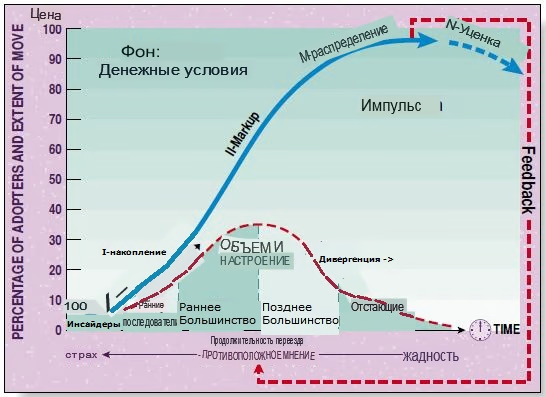

С помощью этой модели на рисунке 3 показано, как взаимосвязаны четыре основных параметра технического анализа — цена, объем, время и настроение. Кроме того, модель может быть использована для определения и взаимосвязи индикаторов для измерения этих параметров. Она также показывает, как эти параметры могут сочетаться, образуя модели продолжения или разворота.

ЧЕТЫРЕ ЭЛЕМЕНТА

Четыре основных параметра представляют собой отдельные аспекты технического состояния фондового рынка США. Поскольку данные по каждому параметру не зависят от данных по остальным, индикаторы, отражающие их, можно комбинировать. Такая комбинация цены, времени, объема и настроения очень важна; она позволяет сделать более полное заключение о текущем положении рынка и вероятном будущем тренде.

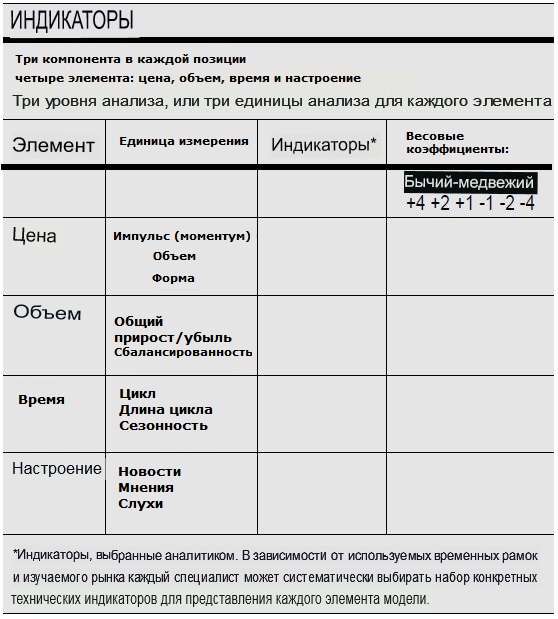

Далее индикаторы, представляющие каждый параметр, можно расположить таким образом, чтобы обеспечить более глубокое и достоверное понимание каждого параметра, как показано на рисунке 4. Этот рисунок можно использовать в качестве рабочего листа для разработки и тестирования модели. Как видно, каждый элемент разбит на три уровня анализа. Колонки с названиями «Показатели» и «Вес» заполняются аналитиком, причем их ввод зависит от анализируемого рынка и выбранного временного интервала.

Концепция «дерева индикаторов» Джо Грэнвилла вступает в игру при построении и тестировании сложных моделей. Согласно этому понятию, вместо того чтобы просто полагаться на ценовой тренд и настроения, аналитик может объединить такие индикаторы, как ценовой паттерн, волновой счет Эллиотта, пропорция точек и фигур, балансовый и общий объем, соотношение пут-колл, чтобы полностью использовать доступную техническую информацию. Используя модель «принятие-диффузия», аналитики могут понять, как эти различные параметры связаны между собой.

В зависимости от временного горизонта трейдера-аналитика и его уверенности в определенных показателях, можно разумно подобрать арсенал конкретных технических индикаторов. Например, если аналитик торгует среднесрочными опционами или фьючерсами, то он может захотеть изучить ценовой параметр с помощью стохастика или индекса относительной силы (RSI) для изучения импульса, часовой график Dow Jones для подсчета волн Эллиотта и точечно-фигурный график DJIA для измерения потенциального масштаба движений. Эти ценовые индикаторы располагаются вдоль S-образной кривой.

Что касается объема, то аналитик может включить общий дневной объем Нью-Йоркской фондовой биржи (NYSE), показатель общего объема роста по сравнению с объемом падения, а также, возможно, дальнейшее уточнение исследования балансового объема 30 акций DJIA. Объем уместно рассматривать под ценой на колоколообразной кривой.

Настроение можно рассматривать как измерение как мнения, так и поведения различных участников рынка. Индикаторы мнения Настроения отражают петлю обратной связи, а индикаторы поведения Настроения вписываются в колоколообразную кривую принятия. В данном случае аналитик может выбрать для оценки мнения рынка соотношение «быков» и «медведей» по данным Investor’s Intelligence. Кроме того, он может оценить преобладающие настроения, используя заголовки и ведущие истории из газет и журналов.

Затем он может оценить спекулятивное поведение, рассчитав соотношение открытого интереса и объема пут/колл на OEX (индекса обмена опционами). Наконец, среднесрочный инвестор может использовать четвертый основной параметр, время, анализируя 10-13-недельный цикл от корыта до корыта, продолжительность пребывания в данном тренде, а также значимость сезонных влияний или особых дней в месяце.

Сложив индикаторы в модель, показанную на рисунке 3, трейдер может лучше понять, когда шансы на покупку прорыва вверх оптимальны. Комбинированная картина «цена-объем-настроение-время» выглядит иначе в левом нижнем квадранте модели (накопление), чем в правом верхнем (распределение). В первом случае хочется покупать каждый высокообъемный прорыв вверх, но не тогда, когда преобладают вторые обстоятельства. Дополнительные подсказки по выбору времени дают классические разворотные паттерны «низ» в левом нижнем углу и классические разворотные паттерны «верх» в правом верхнем углу.

Модель также дает трейдеру основания для установления численных ориентиров для сигналов входа и выхода. Эти ориентиры могут быть получены как в результате бэктестирования, так и из опыта работы в реальном времени. Определенные индикаторы могут иметь больший вес, а пороговые уровни между «бычьим», «очень бычьим», «медвежьим» и «очень медвежьим» зависят от выбора аналитиком индикаторов, его представлений о рынке и опыта.

Модель жизненного цикла «принятие-диффузия» позволяет техническому трейдеру использовать богатый набор индикаторов, доступных в программных пакетах, в то же время избегая перегруженности данными. Как видно на рисунке 5, небольшие S-образные кривые жизненного цикла перерастают в более крупные. Таким образом, модель обеспечивает систематический способ просмотра и взаимосвязи ежедневных, краткосрочных, промежуточных и долгосрочных тенденций фондового рынка.

ПОЛУЧЕНИЕ ПРЕИМУЩЕСТВА

Сфера технического трейдинга стала слишком конкурентной, чтобы трейдер мог слепо полагаться на систему, которая, возможно, уже не работает. Торговля на рынках быстро приближается к уровню конкуренции в профессиональном спорте; нам нужно что-то, что поможет нам получить дополнительное преимущество. Поведенческие финансовые модели могут помочь нам использовать техническую информацию, чтобы получить это преимущество.

Об Авторе:

Генри Пруден — профессор бизнеса и исполнительный директор Института технического анализа рынка при Университете Золотых Ворот в Сан-Франциско, Калифорния, а также редактор журнала Ассоциации рыночных техников.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА:

Bazerman, Max [1998]. Judgment In Managerial Decision Making, четвертое издание, John Wiley & Sons.

Грэнвилл, Джозеф [1976]. New Strategy Of Daily Stock Market Timing, Prentice-Hall.

Хартл, Том [1998]. «О новой рыночной парадигме: Генри Пруден из Университета Голден Гейт», интервью, Technical Analysis of STOCKS & COMMODITIES, Volume 16: September.

Investor’s Intelligence/Chartcraft, 30 Church St., New Rochelle, NY 10801.

Кроу, Харви [1969]. Stock Market Behavior: The Technical Approach To Understanding Wall Street, Random House.

Лебон, Гюстав [1995]. The Crowd, Isis Large Print.

Леонард, Брент Л. [1996]. «Отвечая на звонок индикаторов настроения», журнал Ассоциации рыночных техников, весна-лето.

Маккей, Чарльз [1995]. Extraordinary Popular Delusions And The Madness Of Crowds, Crown

Publishing.Модис, Теодор [1994]. «Жизненные циклы: Прогнозирование взлета и падения почти чего угодно», The Futurist, сентябрь-октябрь.

Питерс, Эдгар Э. [1991]. Chaos And Order In The Capital Markets, John Wiley & Sons.

Пруден, Генри О. [1995]. «Поведенческие финансы: Что это такое?». Информационный бюллетень Ассоциации рыночных техников и журнал MTA, сентябрь.

Роджерс, Эверетт М. и Ф. Флойд Шумейкер [1971]. Communications Of Innovations, Free Press. Швагер, Джек Д. [1996]. Schwager On Futures: Technical Analysis, John Wiley & Sons.

Статман, Меир [1998]. «Поведенческие финансы», Современный финансовый дайджест, Ассоциация финансового менеджмента.

Талер, Ричард Х., ред. [1993]. Advances In Behavioral Finance, Russell Sage Foundation.

———————————————————

Переведено специально для сайта Finware Technologies, www.finware.ru

Вы можете свободно распространять эту статью любыми способами целиком вместе с этим блоком и действующей гиперссылкой на сайт finware.ru.

———————————————————

Оставьте первый комментарий