ПредисловиеПриведенное выше утверждение является содержанием знаменитой теоремы Фурье, которую инженер Жан Батист Жозеф де Фурье доказал 21 декабря 1807 г. на заседании Французской Академии. Отсюда следует, что любые временные функции (сигналы) могут быть однозначно представлены функциями частоты, которые называются их частотными спектрами. Эти функции описывают частотный состав сигнала. Для детерминированных (неслучайных) сигналов переход от временного описания сигнала к частотному описанию, т.е. вычисление частотного спектра, осуществляется с помощью преобразования Фурье. Однако случайный шум уже не может быть описан частотным спектром, так как преобразование Фурье от шума также является случайным процессом. Обычно случайные процессы представляются спектральной плотностью мощности процесса (СПМ). СПМ является преобразованием Фурье не самого случайного процесса, а его автокорреляционной функции. Фильтрацией называется процесс изменения частотного спектра сигнала в некотором желаемом направлении. Этот процесс может привести к усилению или ослаблению частотных составляющих в некотором диапазоне частот, | к подавлению или выделению какой-нибудь конкретной частотной составляющей. Цифровым фильтром называется цифровая система, которую можно использовать для фильтрации дискретных сигналов, определенных только в дискретные моменты времени. Он может быть реализован программным методом на компьютере. С появлением компьютеров и современных информационных систем стали бурно развиваться методы технического анализа, использующие фильтрацию или математическую аппроксимацию. Относительная простота их вычисления и легкость интеграции в информационные системы сделали свое дело. Были придуманы сотни технических индикаторов. И все они, начиная с Moving Averages, RSI, MACD, Momentum, Stochastics, являются цифровыми фильтрами, так как изменяют частотный спектр сигнала в некотором направлении. Другими словами, они имеют свою передаточную функцию, коэффициент усиления которой зависит от частоты. Например, для Moving Averages этот коэффициент пропорционален функции sin(f)/f, где f – нормированная частота. Однако при разработке технических индикаторов передаточная функция либо вовсе не вычисляетсяих создателями, либо не доводится до пользователя продукта. Поэтому направление изменения частотного спектра сигнала для большинства пользователей остается неизвестным, что ставит их в заведомо невыгодное положение. В этом заключается главная проблема. Вторая проблема состоит в следующем. Динамика изменения валютных курсов и биржевых цен на товары или акции всегда представляется дискретным сигналом. | Дискретные сигналы обладают рядом свойств, известных лишь узкому кругу специалистов, которые необходимо учитывать при разработке технических индикаторов. Наиболее важное свойство дискретных сигналов – это то, что спектр дискретного сигнала является периодической функцией! Игнорирование свойств дискретных сигналов в некоторых случаях приводит к неустранимым искажениям дискретного входного временного ряда, таким, как aliasing – наложение частот, неоднозначность; spectrum leakage – просачивание спектра. Третья проблема связана с тем, что спектральные плотности колебаний цен на различных рынках сильно отличаются друг от друга. Поэтому, если даже первые две проблемы решены разработчиками технических инструментов, пользователю, как правило, не предоставляется четкий алгоритм настройки их параметров. Вместо этого ему предлагается следующая схема: произвольно изменить параметр индикатора и протестировать. К сожалению, кроме перечисленных выше сложностей есть еще одна очень серьезная проблема, приводящая к тому, что оптимизированные технические инструменты, хорошо работающие в прошлом, могут плохо работать или вовсе не работать в будущем. Это – нестационарность временных рядов, с которыми приходится иметь дело техническим аналитикам. Нестационарность биржевых процессов приводит к тому, что спектр ценовых колебаний одного и того же рынка будет зависеть от времени его вычисления. Если сравнить две оценки СПМ, вычисленные на разных интервалах времени, то можно заметить, что спектральные пики медлен- | |

| | |||

| но «плывут» или расщепляются. Этимо бъясняется известная нам из технического анализа концепция правого и левого смещения для трендовых рынков. Эта концепция является следствием характерного для любыхволн (свет, звук и т.д.) эффекта, известного в физике под названием «эффект Допплера»: изменения длины волны гармонического колебания, наблюдаемое при движении источника волн относительно приемника. Иначе говоря, нестационарность анализируемых процессов не только неявляется помехой в определении направления тренда, но и является прямым доказательством наличия трендового движения на финансовых и товарных рынках, в чем часто сомневаются ортодоксальные сторонники фундаментального анализа. Настоящая публикация посвящена новому методу технического анализа, основанному на цифровой фильтрации и спектральной оценке дискретных временных рядов. В дальнейшем мы будем называть его «адаптивным методом следования за тенденцией и рыночными циклами» (Adaptive Trend & CyclesFollowing Method), или AT&CF-ме-тодом. Эффективность новой методики значительно превосходит эффективность всех торговых систем, известных автору. Первая статья цикла посвящена описанию общих принципов построения системы, ее отдельным характеристикам и индикаторам. Вследующих статьях будут рассмотрены такие интересные результаты, полученные в ходе работы, как спектральные оценки колебаний курса валютной пары EUR/USD и конкретный алгоритм генерации торговых сигналов. Основная цель данной публикации – привлечь внимание разработчиков торговых систем и технических аналитиков к новым возможностям цифровых методов анализа финансовых и товарных рынков. Цели и задачи методаДля достижения этой цели решаются следующие задачи:

|

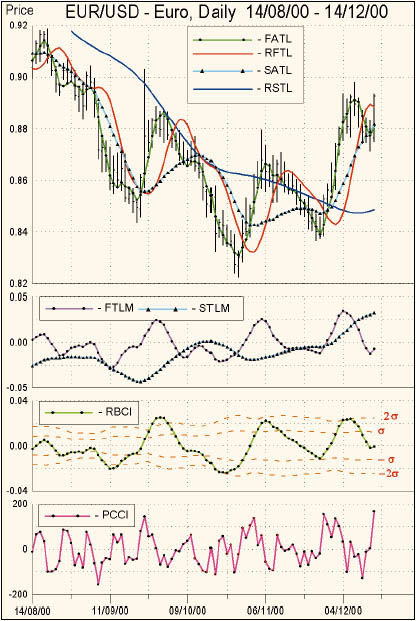

Область применения AT&CF-ме-тода включает в себя любые финансовые и товарные рынки. Однако рыночная капитализация и рыночная ликвидность, безусловно, оказывают влияние на максимальный размер открытой позиции, которая небудет искажать приведенные ниже результаты. Для рынка FOREX этот порог, по-видимому, составляет неменее 100 mio* USD для основныхвалютных пар. Поэтому AT&CF-ме-тод может представлять интерес для любой категории инвесторов. Новые инструменты технического анализа и их интерпретация | должен шокировать технических аналитиков и инвесторов. Точки, лежащие на адаптивной линии тренда, обладают очень сильной внутренней связью. Независимыми являются только значения точек, отстоящих друг от друга на расстояние, равное или большее так называемого интервала Найквиста TN=1/2 fc. Чем ниже частота отсечки фильтра, тем сильнее эта внутренняя связь, и, следовательно, тем больше времени требуется для разворота господствующей тенденции. Читателям, не искушенным в теории и практике цифровой фильтрации, я рекомендую уделить большее внимание не способам вычисления используемых в методе индикаторов, а вопросам их интерпретации и полученным результатам. Действительно, для инвестора более важно, чтобы тот или иной метод работал и приносил прибыль, а разбираться в деталях метода – дело другой категории специалистов. Для ознакомления с новыми инструментами обратимся к иллюстрации на рис. 1. FATL (Fast Adaptive Trend Line)– «быстрая» адаптивная линия тренда получается с использованием цифрового фильтра низкой частоты ФНЧ-1. Фильтр ФНЧ-1 служит для подавления высокочастотных шумов, а также рыночных циклов с очень короткими периодами колебаний, которые также можно считать шумом. SATL (Slow Adaptive Trend Line)– «медленная» адаптивная линия тренда получается с помощью цифрового фильтра низкой частоты ФНЧ-2. ФНЧ-2 служит для подавления шумов и рыночных циклов с более длинными периодами колебаний. Параметры этих фильтров (частота среза fc и затухание A в полосе задерживания) рассчитывались с использованием спектральных оценок валютного курса EUR/USD. Фильтры низкой частоты ФНЧ-1 и ФНЧ-2 обеспечивают затухание A в полосезадерживания не менее 40 дБ и абсолютно не искажают амплитуду и фазу входного дискретного ряда цен закрытия в полосе пропускания. Эти свойства цифровых фильтров обеспечивают значительно лучшее (по сравнению с простым скользящим усреднением) подавление шумов, что, в свою очередь, позволяет резко уменьшить вероятность появления «ложных» сигналов на покупку или продажу | |

| | |||

| Аналогов FATL и SATL среди широко известных технических инструментов не существует. Это не скользящие «средние», а именно адаптивные оценки линий краткосрочного и долгосрочного тренда. В отличие от скользящих «средних», FATL и SATL не имеют никакого фазового запаздывания относительно текущих цен. Значение FATL(k) является математическим ожиданием цены закрытия close(k), где k –номер торгового дня. Значение N-точечного скользящего «среднего» MA(k), строго говоря, является математическим ожиданием не close(k), а close(k-N/2), где k – номер торгового дня. Значение SATL(k) является математическим ожиданием FATL(k) для любого k на заданном временном интервале T. RFTL (Reference Fast Trend Line)– опорная «быстрая» линия тренда и RSTL (Reference Slow Trend Line) – опорная «медленная» линия тренда являются откликами цифровых фильтров ФНЧ-1 и ФНЧ-2 на входной дискретный ряд, взятыми с задержками, равными соответствующим интервалам Найквиста TNi. Опорные линии RFTL и RSTL являются аналогами простых скользящих «средних» в смысле их запаздывания относительно текущих цен. Если вместо импульсных характеристик ФНЧ, имеющих сложную форму, использовать импульсную характеристику с весами 1/N, соответствующую процедуре N-точечного скользящего усреднения, то аналогия была бы полной. Индикаторы FTLM (Fast Trend Line Momentum) и STLM (Slow Trend Line Momentum) показывают темп изменения (падения или роста) FATL и SATL и вычисляются аналогично индикатору Momentum по формулам: |  Рис. 1. Адаптивные линии тренда. | ||

| FTLM(k) = FATL(k) – RFTL(k), STLM(k) = SATL(k) – RSTL(k). Главное отличие FTLM и STLM от классического технического инструмента Momentum заключается в том, что для его вычисления используются не цены закрытия, а сглаженные в результате фильтрации значения линий тренда. В результате FTLM и STLM оказываются значительно более гладкими и регулярными функциями, нежели классический инструмент Momentum, и поэтому имеют большую прогностическую ценность. Линии FTLM и STLM вычислялись с соблюдением всех правил дискретной математики как первые разности между ближайшими двумя независимыми точками ограниченных по полосе процессов. | При вычислении классических индикаторов Momentum это требование часто не выполняется, что приводитк неустранимым искажениям в спектре входного сигнала. Специалисты по цифровой обработке сигналов называют такие искажения aliasing, т.е. наложение частот, или неоднозначность. Эта неоднозначность и приводит к сильной нерегулярностии хаотичности классического технического индикатора Momentum. Набор технических инструментов метода содержит еще два новых осциллятора. Это индексы RBCI и PCCI, также приведенные на рис. 1 | Индекс RBCI (Range Bound Channel Index) – ограниченный по полосе индекс канала – вычисляется с помощью полосового фильтра ПФ. Полосовой фильтр выполняет одновременно следующие функции:

| |

| | |||

| Частоты отсечки fc1 и fc2 выбираютсятаким образом, чтобы в диапазончастот, ограниченный fc1 и fc2 ,попадали все доминирующие рыночные циклы. Упрощенно RBCI(k) = FATL(k) –SATL(k). Действительно, когда RBCI приближается к своему локальному максимуму, цены приближаются к верхней границе торгового коридора, а когда RBCI приближается к своему локальному минимуму, цены приближаются к нижней границе торгового коридора. Отметим основное свойство индекса RBCI. Это квазистационарный (т.е. почти стационарный) процесс, ограниченный по полосе частот как сверху, так и снизу. Индекс PCCI (Perfect Commodity Channel Index) – совершенный индекс товарного канала – вычисляется по формуле: PCCI(k) = close(k) – FATL(k). Он имеет некоторую внешнюю схожесть в способе вычисления с индексом товарного канала CCI(Commodity Channel Index) Д. Лэмберта. Действительно, индекс CCI вычисляется как нормированная разность между текущей ценой и ее скользящей средней, а PCCI – как разность между ценой закрытия дня и ее математическим ожиданием, представленным значением FATL. В этом заключается большая по сравнению с CCI совершенность PCCI. Индекс PCCI – это нормированная на свое стандартное отклонение высокочастотная составляющая колебаний валютного курса. Основные принципы построения торгового алгоритма и правила интерпретации новых технических инструментов

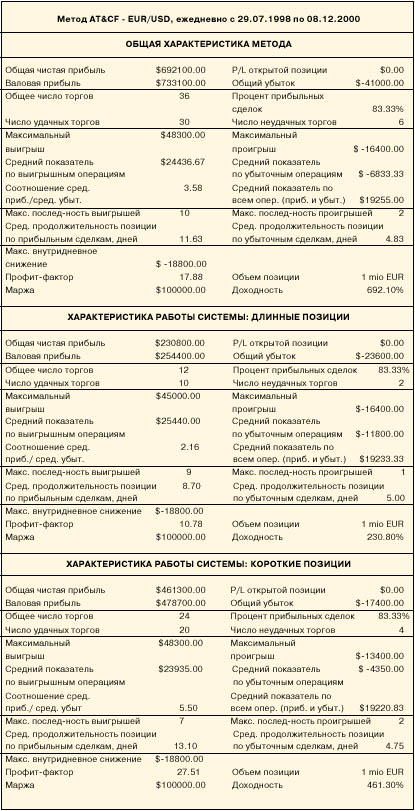

| Таблица 1. Общая характеристика работы торговой системы, построенной на базе адаптивного метода следования за тенденцией и рыночными циклами.  | | |

| | |||

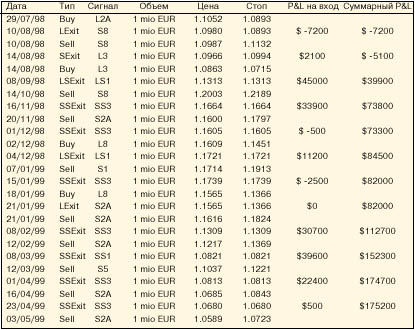

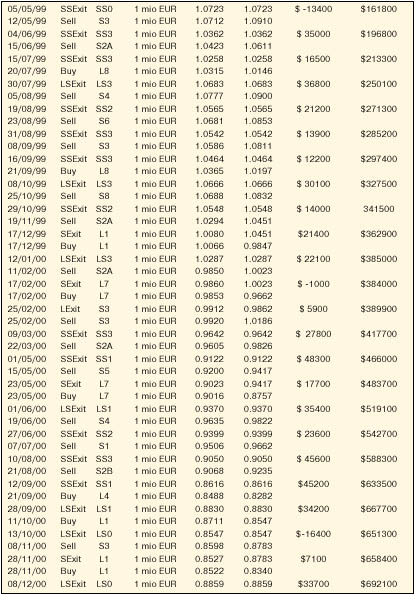

|  Рис. 2. Суммарное значение P&L торговой системы, построенной на базе AT&CF-метода. Таблица 2. Временная характеристика работы торговой системы, построенной на базе AT&CF-метода, включающая P&L на один вход в рынок и суммарный P&L (начало).  | ||

| | |||

| Горизонтальный и отрицательный STLM при растущей SATL свидетельствует об установившемся медвежьем тренде. Чем больше при этом абсолютное значение STLM, тем больший потенциал имеет медвежий тренд.

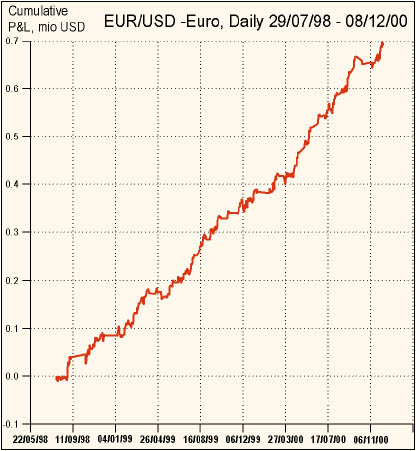

Характеристики системыКумулятивное значение P&L торговой системы, функционирующей на базе AT&CF-метода, показано на рис. 2. Зависимость P&L от времени имеет ярко выраженную линейную тенденцию к росту. В таблице 2 показана временная характеристика работы торговой системы, включающая в себя P&L отодной операции и кумулятивное зна- | Таблица 2. Временная характеристика работы торговой системы, построенной на базе AT&CF-метода, включающая P&L на один вход в рынок и суммарный P&L (окончание).  | ||

| чение P&L. В первой колонке таблицы показаны даты совершения операций, во второй – тип операции. Здесь использованы следующие условные обозначения: Buy – покупка EUR/USD, Sell – продажа EUR/USD, LExit (Long Exit) – закрытие длинной позиции по EUR/USD, SExit (Short Exit) – закрытие короткой позиции по EUR/USD, LSExit(Long Stop-Exit) – выход из длиннойпозиции по стоп-сигналу, SSExit(Short Stop-Exit) – выход из короткой позиции по стоп-сигналу. Таблица 2 показывает, что наша система не является системой непрерывного действия, что оставляет | достаточно большой потенциал для улучшения ее характеристик. Таблица 1 показывает, что средняя прибыль на одну торговую операцию(прибыльную и убыточную) составляет $19,225, а соотношение максимальной последовательности побед кмаксимальной последовательности проигрышей – десять к двум. С учетом этого, выбранная стратегия приводит к выводу: через ограниченное число входов в рынок общий риск потерять первоначальную маржу стремился к нулю. Прямым подтверждением этого на первый взгляд парадоксального вывода является тот факт, что через шесть месяцев игры | (8 февраля 1999 г.) сумма средств насчете составила $212,700 ($100,000 – первоначальная маржа, $112,700 –полученная прибыль). Таким образом, первоначальную маржу можно просто снять со счета. После чего начинается игра с нулевой вероятностью ее потерять. Если выбрать другую стратегию, например, игру с постоянным финансовым рычагом, то кривая P&L на рис. 2 была бы почти параболической. При этом риск оставался бы на одном и том же уровне, определяемом средним риском на один вход в рынок. | |

| © Владимир Кравчук, 2000-2001 | |||

Новый адаптивный метод следования за тенденцией и рыночными циклами

Владимир Кравчук

Данная статья является первой из серии статей, посвященных описанию разработанной автором новой механической системы торговли. Система основана на использовании для анализа биржевых котировок таких математических инструментов, как цифровая фильтрация и спектральная оценка дискретных временных рядов. Система реализована в виде компьютерной программы, способной генерировать торговые сигналы. При тестировании система показала блестящие результаты – доходность 692.1% и профит-фактор 17.88.

Оставьте первый комментарий