После четырех десятилетий предоставления продуктов, услуг и обучения трейдеров через свою компанию MESA Software Джон Ф. Эйлерс объявил о своем уходе на пенсию. Мы поздравляем его с долгой и успешной карьерой!

Джон Ф. Эйлерс был редактором журнала «Technical Analysis of StockS & Commodities» с 1983 г., т.е. со дня основания журнала. Он написал для журнала более 100 статей — больше, чем любой другой автор. Эйлерс является пионером в области использования циклов и цифровой обработки сигналов ЦОС (DSP — digital signal processing) в техническом анализе. В начале 1980-х годов он основал компанию MESA Software, разработав методику спектрального анализа максимальной энтропии применительно к трейдингу и анализу рынка. Компания MESA Software сосредоточилась на предложении алгоритмических торговых стратегий, адаптирующихся к различным рынкам и рыночным условиям. Трейдеры и технические аналитики пользуются исследованиями, учебными пособиями, инструментами, программным обеспечением и знаниями, которые он предоставил в своих работах, продуктах, выступлениях и ежегодных семинарах, которые он проводил до 2022 года и в которых делился некоторыми наработками своей жизни по анализу рыночных данных. Он продолжает публиковать в этом журнале статьи, основанные на его последних исследованиях. В этом номере вы найдете статью, в которой он представляет практический и эффективный способ сглаживания рыночных данных. До создания компании MESA Software он был старшим инженером компании Raytheon и работал над специальными проектами, включая SkyLab. Именно во время работы там он начал интересоваться изучением рыночных данных и анализом циклов. Связаться с Эйлерсом можно через его сайт MESAsoftware.com.

В январе 2023 года обозреватель Кевин Джей Дейви взял у Джона Эйлерса интервью по электронной почте, чтобы обсудить его подход к торговле и анализу, его мнение о том, куда движется количественный финансовый анализ, а также его многолетний и значимый вклад в области технического анализа и количественного финансового анализа.

Джон, Ваш многолетний вклад в развитие трейдингового сообщества огромный и далеко идущий. Это делает трудным новичку в алгоритмической торговле или новичку в Ваших материалах извлечь реальную пользу из Вашей замечательной работы. Поэтому давайте начнем с архивов этого журнала. Из более чем 100 статей, написанных Вами для STOCKS & COMMODITIES, какие одна или две выделяются для Вас и почему?

Для меня важность статьи напрямую связана с моим вкладом в технический анализ. Так, лучшей своей статьей я считаю «Техническое описание рыночных данных для трейдеров», которая вышла в майском номере S&C за 2021 год.

В ней я доказал, что волатильность ортогональна (то есть не связана) с сигналами «market-timing».

«Market timing» — Стратегия принятия решений о покупке или продаже финансовых активов путем попытки предсказать будущие изменения рыночных цен. Прогноз может основываться на прогнозе рыночных или экономических условий, полученном в результате технического или фундаментального анализа. Это инвестиционная стратегия, основанная на прогнозе совокупного рынка, а не конкретного финансового актива. «

Опытные разработчики стратегий могут сэкономить огромное количество времени, просто избегая волатильности при попытке улучшить свои сигналы. Вместо этого они могут использовать волатильность для определения пороговых значений амплитуды, чтобы повысить вероятность успешной сделки.

Я также установил, что сигнальная информация в данных аналогична частотной модуляции или фазовой модуляции радиоволн. Из этой взаимосвязи следует, что полосно-ограничительные фильтры могут восстанавливать торговую информацию с большей точностью, чем обычные технические индикаторы.

Общеизвестно, что рыночные данные являются фрактальными, а статистическая форма рыночного спектра — это розовый шум. Это означает, что амплитудные колебания частотных составляющих прямо пропорциональны их длине волны, что делает измерение циклов весьма затруднительным. На самом деле циклы эфемерны, и измерения показывают, что они повсюду. Поэтому использовать измеренную частоту в качестве параметра для настройки фильтров или индикаторов просто нецелесообразно.

Мне также нравится статья «Predictive And Successful Indicators» в январском номере 2014 года, потому что там я представил фильтры SuperSmoother и highpass.

Полосовой фильтр я представил в статье «The Bandpass Indicator» в сентябрьском номере за 1994 год.

Сглаживающий фильтр FIR (с конечным импульсным откликом) с окном Ханна я осветил в статье «Окно» в сентябрьском выпуске 2021 года.

В этих статьях, безусловно, есть что почерпнуть. В первой статье, на которую Вы ссылаетесь, Вы упоминаете о том, что волатильность не коррелирует с сигналами рыночного тайминга. Не могли бы Вы немного расширить эту мысль? Например, вы хотите сказать, что полосы Боллинджера, которые дают сигналы и используют стандартное отклонение в качестве меры волатильности для верхней и нижней полос, могут быть улучшены или модифицированы с учетом идей, изложенных в этой вашей статье? Если да, то не могли бы Вы кратко пояснить?

Хочу подчеркнуть, что я имею в виду свинг, или возврат к среднему, стиль торговли. При таком стиле трейдер пытается войти в длинную позицию в нижней точке циклического колебания и выйти или развернуться в короткую позицию в верхней точке этого колебания. Легко добавить правило волатильности, чтобы, казалось бы, улучшить процент победителей или коэффициент прибыли в историческом тестировании. Я доказал, что такое правило иллюзорно, и полученная стратегия будет менее надежной при использовании вне выборки. Правила выбора времени для свинговой торговли должны зависеть исключительно от положения фазовращателя. Я не думаю, что полосы Боллинджера следует использовать для свинговой торговли по нескольким причинам, в основном из-за вычислительного запаздывания. Полосы Боллинджера в первую очередь требуют скользящей средней, на основе которой вычисляется стандартное отклонение. Запаздывание скользящей средней составляет примерно половину длины средней, и одного этого достаточно, чтобы сделать сигналы свинговой торговли неэффективными.

В других упомянутых Вами статьях вводятся фильтры. Рекомендуете ли Вы в качестве оптимальной практики сначала проанализировать рыночные данные с помощью этих индикаторов и фильтров, чтобы понять, можно ли их настроить на конкретный рынок, или Вы предпочитаете, чтобы люди просто включали фильтры в разрабатываемые ими стратегии?

При использовании цифровой обработки сигналов ЦОС (DSP) я рассматриваю рынок как «систему черного ящика». Такая система имеет вход и выход, а также передаточную характеристику, связывающую их между собой. Передаточную характеристику системы часто характеризуют по ее отклику на входную импульсную функцию. Мои исследования показывают, что отклик системы на рынке в общем случае можно описать как комбинацию фильтра высоких и фильтра низких частот, образующих относительно широкую полосу пропускания спектральных составляющих. Поскольку рынок нестационарен, то конкретная настройка этих фильтров меняется с течением времени. Поэтому для получения наилучших стратегических показателей от фильтров рекомендуется использовать процедуру типа walk-forward.

«Walk forward optimization

Метод, используемый в финансах для определения оптимальных параметров торговой стратегии и надежности стратегии. Пошаговый анализ был создан Робертом Э. Пардо в 1992 году и расширен во втором издании. Пошаговый анализ в настоящее время широко считается «золотым стандартом» в проверке торговой стратегии. Торговая стратегия оптимизируется с использованием данных в выборке для временного окна в ряду данных. Остальные данные зарезервированы для тестирования вне выборки. Небольшая часть зарезервированных данных, следующих за данными в выборке, тестируется и результаты записываются. Временное окно в выборке сдвигается вперед на период, охватываемый тестом вне выборки, и процесс повторяется…«

Допустим, я начинающий алго/систематический трейдер. Как новичку лучше всего начать использовать ваши исследования и материалы в своей торговле?

Ничто не может заменить подготовку. Прежде всего, мой подход предполагает свинг, или возврат к среднему значению, в торговле. Я делаю это потому, что алгоритмический подход дает больше шансов на более высокую вероятность выигрышных сделок. Торговля по тренду, как правило, дает большую вероятность получения большей прибыли. Если вы хотите быть трендовым трейдером, то примерно все, что дадут мои методики, — это сглаживающие фильтры. Если вы предпочитаете свинг-трейдинг, прочитайте все, что было написано, и примените концепции к своему конкретному рынку и стилю торговли. Не избегайте изучения ЦОС (DSP), потому что это кажется слишком сложным. Тщательно проверьте свою стратегию на устойчивость. Теперь ваша работа закончена. Когда дело дойдет до торговли, просто включите компьютер и позвольте ему совершать сделки за вас. Не отменяйте алгоритм. Более того, даже не смотрите на сделки, пока они не будут закрыты. Так вы сможете сохранить рассудок и качество жизни.

Отличные замечания, как по поводу правильного использования своей работы, так и по поводу того, как тестировать и в конечном итоге реализовывать стратегию.

С учетом сказанного, какие два-три совета Вы могли бы дать начинающим алго/системным трейдерам?

Самый важный аспект алго-трейдинга — «будьте проще». Торговая стратегия должна быть абсолютно простой, чтобы быть надежной в любых рыночных условиях. При оптимизации стратегии можно наблюдать огромное взаимодействие между настраиваемыми входами. Такие же взаимодействия происходят и при наложении фиксированных параметров на переменные рыночные данные. Поэтому мое правило — использовать при разработке стратегии только один или максимум два настраиваемых параметра.

Ограничиваясь двумя настраиваемыми параметрами, включаете ли вы в свою стратегию стоп-лоссы или цели по прибыли, как это делает большинство трейдеров? Если эти значения также оптимизируются или настраиваются, то всего параметров может быть четыре. Или вы имеете в виду ограничение в два параметра для всей стратегии?

Я бы предпочел не использовать правила стоп-лосса в своих стратегиях, поскольку стоп-лосс мешает выполнению торговых правил. При этом я не забываю о соображениях реального мира. Поэтому в моих стратегиях есть стоп-лоссы, которые являются просто аварийными стопами. Они устанавливаются исходя из того, что редко сбиваются, и поэтому минимально влияют на мои торговые правила. Поэтому я не считаю аварийные стоп-лоссы как настраиваемый параметр.

Извините за отвлеченный вопрос. Пожалуйста, продолжайте давать новые советы по алготрейдингу.

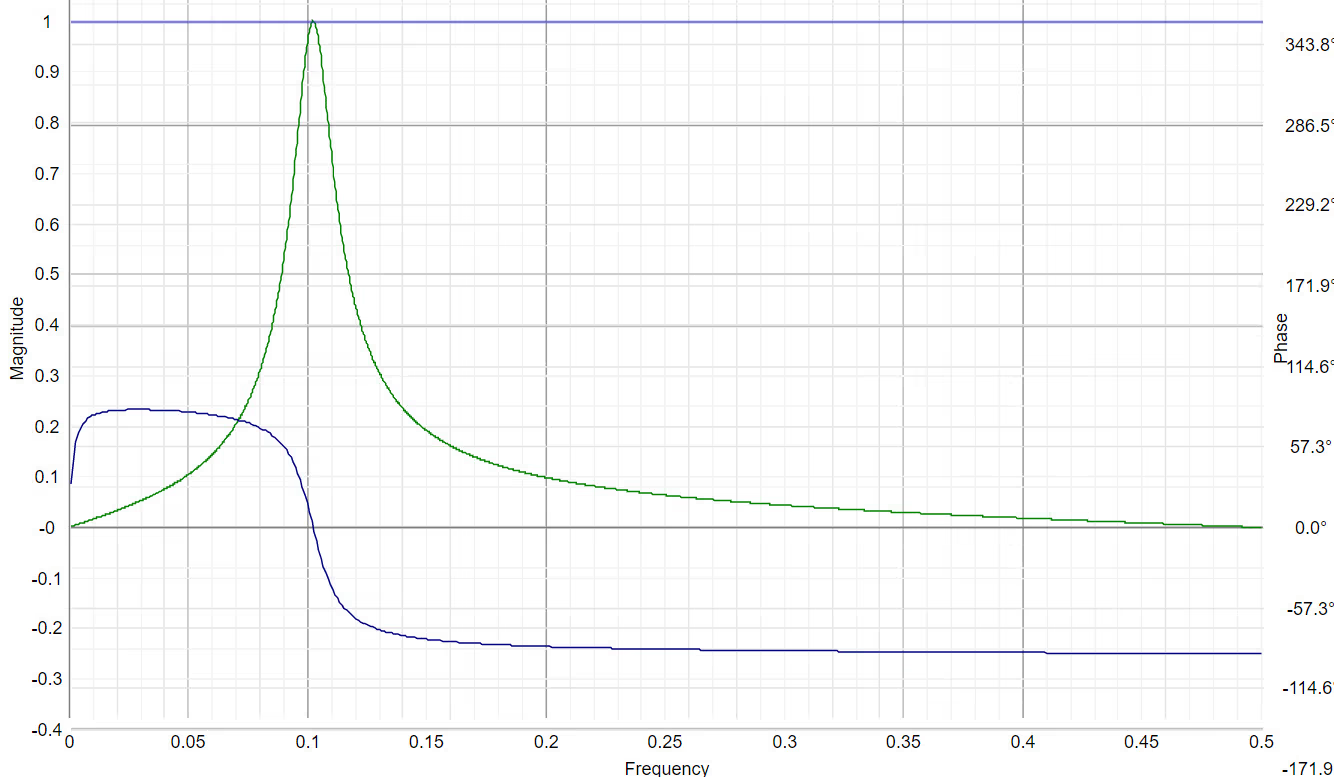

Еще один совет — манипулировать данными для создания торгуемых событий. Поскольку данные являются фрактальными, амплитуды компонент спектра прямо пропорциональны их длине волны. Простая разность последовательных выборок данных создает фильтр, амплитудные выходы которого обратно пропорциональны длине волны. Таким образом, разность уплощает (делает более плоскими) амплитуды спектра данных. Затем информация может быть восстановлена путем применения сглаживающего фильтра к уплощенным спектральным данным. Дифференцирование выборочных данных аналогично получению производной в исчислении, а сглаживание — интегрированию в исчислении. Поэтому, просто применив эти две обратные математические операции, можно создать практически согласованный фильтр для торговли. Существуют различные комбинации фильтров и индикаторов, которые приближенно отображают частотную характеристику согласованного фильтра. Третий совет — расширить анализ в частотную и фазовую область. Большинство трейдеров знакомы с волнистыми линиями индикаторов во временной области. Эти «волнистые» линии имеют прямое представление и в частотной области. Приведенный на рис. 1 график амплитудно-фазовой характеристики относительно узкополосного полосового фильтра наглядно иллюстрирует мою мысль. Зеленая линия — амплитудная характеристика (левая ось). Синяя линия — фазовая характеристика (правая ось). Предположим, что данные постоянно имеют частоту менее 0,05, и ваши торговые правила предлагают стратегии, которые не могут промахнуться в течение нескольких недель подряд. Затем данные меняются, и теперь вы не можете получить выигрышную сделку, чтобы спасти свою жизнь. Что же произошло? Ответ кроется в фазовом отклике. Успешные сделки происходили, когда фазовая характеристика фильтра была близка к +90 градусам. Но когда данные сдвигались на частоту, превышающую 0,05, фазовая характеристика фильтра оказывалась близкой к -90 градусам. Таким образом, сдвиг данных привел к изменению фазы информации, поступающей в торговые правила, на 180 градусов, и поэтому во втором случае торговые правила оказались ошибочными. Это иллюстрирует, насколько важна фазовая характеристика для успешной алгоритмической стратегии.

Ваш материал насыщен математикой и наукой (что неудивительно, учитывая ваше образование в области ракетостроения!). Ваш ответ на приведенный выше вопрос — отличный тому пример. Вопрос состоит из двух частей: Во-первых, не могли бы Вы порекомендовать хорошую книгу для начинающих изучать цифровую обработку сигналов, в которой больше внимания уделялось бы концепциям, а не подробной математике? Далее, как трейдеры, не склонные к математике, могут наилучшим образом использовать Ваши наработки в области цифровой обработки сигналов, чтобы стать успешными трейдерами?

Цифровая обработка сигналов — достаточно сложный предмет, требующий углубленного изучения математики. Но необходимость минимизации вычислительных задержек в торговых приложениях приводит к тому, что используется лишь малая часть всей темы ЦОС (DSP) . Я бы посоветовал трейдерам не пытаться изучить всю тему ЦОС (DSP) , а просто получить общее представление о концепциях. Поэтому вместо того, чтобы рекомендовать книгу, трейдеры могут прочитать мой учебник по ЦОС (DSP) на сайте https://www.mesasoftware. com/DSPTutorial.htm или ознакомиться с учебником, размещенным на сайте www.micromodeler. com/dsp.

Только не пугайтесь технологий. Узнать немного о ЦОС (DSP) гораздо проще, чем запоминать кучу паттернов или пытаться понять взаимосвязь между ценой и объемом. Одной из ключевых особенностей ЦОС (DSP) является использование дуализма временной и частотной областей. То есть характеристики волнистых линий во временной области могут быть объяснены в терминах фильтров в частотной области. На мой взгляд, это глубокий обзор ЦОС (DSP) в применении к трейдингу: Рыночные данные являются фрактальными и имеют спектр розового шума. Это означает, что амплитуда колебаний циклических составляющих прямо пропорциональна длине их волн. В качестве разумной аппроксимации можно считать, что амплитуда циклических колебаний возрастает со скоростью 6 дБ на октаву. Поскольку компоненты спектра не имеют одинаковых амплитуд, циклический анализ возможен только при условии выравнивания спектра. Для выравнивания спектра используется простая разность последовательных выборок данных, что примерно равнозначно вычислению производной. Производная имеет частотную характеристику -6 дБ на октаву, что и обеспечивает эквализацию. Результатом взятия разности является полосно-ограниченный сигнал (то есть осциллятор). Восстановить информацию в полосно-ограниченном сигнале можно с помощью противоположной математической функции — взятия интеграла полосно-ограниченного сигнала. Интегрирование эквивалентно суммированию, а суммирование, по сути, аналогично фильтрации низких частот. В результате использования этих двух операций вычислений получается приближение к статистически согласованному фильтру в частотной области. Этот согласованный фильтр может быть настроен с помощью комбинаций фильтров высоких и низких частот.

Я знаю, что трейдерам трудно понять эту концепцию, но как только вы овладеете ею, все остальное применение DSP будет сводиться к настройке простых фильтров.

За годы работы Вы видели много успешных и неуспешных трейдеров. Что, по Вашему мнению, является самым важным ключом к успешной торговле?

Без сомнения, самый важный ключ к успешной торговле — это управление капиталом. Все просто. Вы должны иметь достаточный капитал, чтобы оставаться в игре. Это означает, что успешный трейдер должен понимать свою способность переносить потери. Эта способность включает в себя как финансовый, так и психологический аспекты. С финансовой стороны, трейдер должен обладать достаточным капиталом для полноценной реализации стратегии. В торговле фьючерсами эта способность означает уважение к тому влиянию, которое маржа может оказать на снижение цены. Если вы получаете маржин-колл, то дальнейшее следование стратегии невозможно без привлечения дополнительного капитала. С эмоциональной стороны трейдеры должны понимать, что их роль на рынке заключается в предоставлении капитала для того, чтобы производители и потребители могли снизить свои риски. Это означает, что трейдер берет на себя на себя риск, а значит, потери неизбежны. Но получить убыток в реальных деньгах — это совсем другое дело, чем смотреть на просадку в гипотетическом историческом исследовании. Получить убыток сложно, и трейдер должен быть к этому готов. Все это также означает, что важным условием успешной торговли является проведение тщательных исследований перед началом торгов. При этом изучается не только вероятность успеха выбранной стратегии, но и последствия потерь.

Для тех, кто хочет узнать больше о Ваших мыслях и практике управления капиталом, не могли бы Вы рассказать о том, как Вы осуществляете управление капиталом, или указать читателям на статью или главу книги, написанную Вами на эту тему?

Управление капиталом — не моя специализация. Я считаю, что главная цель управления капиталом — это выжить, чтобы иметь возможность торговать еще один день. Поэтому я просто подхожу к этой теме с вопросом о том, сколько убытков я могу себе позволить. Это число, умноженное на средний убыток по сделке и начальную маржу, и есть сумма капитала, которую я должен иметь для торговли. Я использую в качестве правила десять последовательных проигрышей, поскольку вероятность этого события исчезающе мала.

Мне кажется очень интересным, что такой «цифровой» человек, как Вы, имея столько исследований в области ЦОС (DSP) для торговли, подчеркивает важность эмоций и психологии для хорошей торговли. Есть ли у Вас что-нибудь (книги, статьи), что Вы написали или прочитали, что действительно помогло Вам в эмоциональном плане?

Нет. Цифры защищают вас от эмоций. Просто нужно понимать, что потери — это часть торговли. При торговле фьючерсами необходимо также учитывать кредитное плечо. Один из способов избежать многих эмоций — поставить компьютер на автоторговлю и не смотреть на результаты до конца дня или недели.

В течение многих лет Вы были в авангарде внедрения в трейдинг таких передовых концепций, как цифровая обработка сигналов. Какие передовые концепции, по Вашему мнению, будут доминировать в трейдинге в ближайшие 10-20 лет? Машинное обучение, искусственный интеллект и т.д.

Я люблю говорить, что искусственный интеллект лучше, чем настоящее невежество, но не намного. Компьютеры очень, очень тупые. Они не способны делать выводы. Любой, кто хоть немного занимался программированием, знает, что компьютеры извращенно буквальны. Компьютеры способны производить молниеносные вычисления и обладают полубесконечной памятью, что делает их идеальными для решения таких задач, как сопоставление образов. Сопоставление образцов полезно для таких задач, как распознавание лиц, распознавание голоса или даже оценка лучших шахматных ходов. В трейдинге сопоставление паттернов является синонимом подгонки кривых. Поэтому если вам нравится подгонка кривых, то вам понравится ИИ. Как ни крути, ИИ — это подгонка по образцу на стероидах. Технологии будут все более изощренно подходить к искусству торговли. Успешные трейдеры будут вынуждены приобретать навыки обработки сигналов и определения вероятности исхода. Трейдеры завтрашнего дня, вероятно, станут теми, кого мы сегодня называем квантами.

«Квантами» (Quants) на Уолл-стрит называют исследователей рынка, которые используют количественный анализ в разработке прибыльных торговых стратегий. Если говорить кратко, квант прочесывает соотношения цен и математические отношения между компаниями или торговыми активами для того, чтобы найти выгодные торговые возможности.

Как вы думаете, смогут ли преуспеть розничные трейдеры, которые не примут эти передовые концепции?

Конечно, розничные трейдеры могут добиться успеха не обладая навыками квантования, поскольку, по своей сути, трейдинг — это искусство. Но успех это просто вопрос статистики. Использование технологий позволяет значительно повысить вероятность успеха. Требуется гора опыта, для того, чтобы стать успешным трейдером, сидящим дома и «торгующим-в-трусах» используя навыки, которые практически невозможно количественно оценить, и многие трейдеры «сгорают» еще до того, как приобретают эти навыки. Кроме того, существует эмоциональный и психологический аспект торговли. В отсутствие технологий, потери в торговле тесно связаны с личными неудачами поскольку трейдер винит себя лично в убытках за неверные решения. Затем ощущение неудачи в конечном итоге приводит к полному отказу от торговли. С другой стороны, осознав то, что вероятность потерь является лишь частью игры, трейдеры, использующие технологию, избегают личного участия. Таким образом, использование технологии повышает вероятность успеха.

Теперь, когда вы завершаете долгую и успешную карьеру, смогут ли трейдеры по-прежнему смогут иметь доступ к Вашему сайту, программному обеспечению и работам?

Я сохраняю свой сайт https://mesasoftware.com в качестве ресурса для алгоритмических трейдеров. Он содержит учебник по циклам и учебник по ЦОС (DSP), а также многие из последних

технических статей, которые я написал.

Спасибо Вам, Джон, не только за это интервью, но и за всю работу которую вы внесли в трейдинг за эти годы. Ваше наследство в трейдинге (или лучше сказать «наследие») будет длиться десятилетия.

С Кевином Дж. Дэйви можно связаться по адресу kdavey@kjtradingsystems.com.

ДОПОЛНИТЕЛЬНОЕ ЧТЕНИЕ:

Ehlers, John F. [2013]. Cycle Analytics For Traders, John Wiley & Sons.

[2001]. Rocket Science For Traders, John Wiley & Sons.

[1994]. “The Bandpass Indicator,” Technical Analysis of Stocks & Commodities, Volume 12: September.

[2014]. “Predictive And Successful Indicators,” Technical Analysis of Stocks & Commodities, Volume 32: January.

[2021]. “A Technical Description Of Market Data For Traders,” Technical Analysis of Stocks & Commodities, Volume 39: May.

[2021]. “Windowing,” Technical Analysis of Stocks &Commodities, Volume 39: September. Montevirgen Karl

[2019]. “Market Data Insights With John Ehlers,” interview, Technical Analysis of Stocks & Commodities, Volume 37: September. Gopalakrishnan, Jayanthi [2004].

“John F. Ehlers of MESA,” interview, Technical Analysis of Stocks & Commodities, Volume22: January.

- https://www.mesasoftware.com/DSPTutorial.htm

- www.micromodeler.com/dsp

———————————————————

Переведено специально для сайта Finware Technologies, www.finware.ru

Вы можете свободно распространять эту статью любыми способами целиком вместе с этим блоком и действующей гиперссылкой на сайт finware.ru.

———————————————————

Оставьте первый комментарий